Wieviel Convenience darf es denn sein? Der deutschen Verbraucher scheint darauf noch keine eindeutige Antwort geben zu wollen. Er ist ein ambivalentes Wesen. Er möchte einerseits seine Traditionen und Gewohnheiten beibehalten, andererseits ist er aber auch zugänglich für Neuheiten und Trends. Also auch für die Mega-Trends, die den weltweiten Food-Handel derzeit und in den kommenden Jahren beeinflussen werden: mehr Bio-Produkte, mehr Nachhaltigkeit, mehr E-Commerce und vor allem mehr Convenience. In erster Linie in den entwickelten asiatischen Ländern aber auch in den USA finden diese Handelstrends immer mehr Freunde. Die Retailer bieten verstärkt entsprechende Formate an. Das gilt auch für Europa, in manchem Land mehr, in manchem weniger.

So steht der Shopper im Vereinigten Königreich dem Thema Lebensmitteleinkauf im Internet oder im Convenience-Store sehr viel aufgeschlossener gegenüber als der eher konservativ agierende deutsche Konsument. Bei unseren französischen Nachbarn hingegen ist der Anteil der arbeitenden Mütter höher als in Deutschland und somit der Bedarf am schnellen Einkauf noch mehr gegeben.

Zu allen diesen Entwicklungen kommt der Trend der Urbanisierung. Das bedeutet, dass immer mehr Menschen in der Großstadt leben, wo für große Handelsformate kaum Platz ist. Hier gewinnen kleinere Formte an Bedeutung.

Nationale Unterschiede

Doch bei aller Parallelität der gesellschaftlichen Entwicklungen sind die Unterscheide zwischen den einzelnen Ländern weiterhin auffällig. Allerdings drängen überall die großen Handelsketten in den Convenience-Markt, sei es Tesco im Vereinigten Königreich, in Frankreich Carrefour, beide mit ihren Express-Formten, und auch in den Niederlanden AH To go oder Jumbo mit seinen City-Format. In Deutschland machte Rewe mit Rewe to go den Vorreiter. Edeka und einige Regionalgesellschaften zogen in den beiden vergangenen Jahren mit mehreren Kleinkonzepten nach.

BBE Branchenreport

In Deutschland allerdings vollzieht sich das Wachstum der Convenience-Formate langsamer. Das hat verschiedene Ursachen, stellt der neue Branchenreport „Convenience“ der BBE media fest, der den deutschen Convenience- und auch E-Food-Markt sowie den deutschen Shopper unter die Lupe nimmt. In Sachen deutscher Convenience-Zurückhaltung geht er davon aus, dass zum einen die Verbreitung der Discountketten dafür ein Grund ist. Der BBE-Report macht aber auch deutlich, dass die neuen, international inspirierten C-Formate auf eine Vielzahl bereits lange bestehender Kleinflächen und Shops treffen, die die Bedürfnisse der Konsumenten nach Bequemlichkeit bereits einigermaßen abdecken. Der Report wirft einen Blick auf das Ernährungsverhalten, auf die Unterwegsversorgung, auf die Sortimente und vor allem auf die Anbieter im Convenience-Markt, seien es nun die Klassiker, wie Kioske, Bäckereien, Foodservice-Anbieter und Tankstellen-Shops oder die Newcomer wie die Express- und To-go-Formate sowie die E-Food-Shops. In Deutschland treffen die neuen Formate der internationalen Convenience-Welt auf die traditionellen Player. Darüber hinaus skizziert die Studie, dass kleinere Formate unter dem gleichen Druck stehen, Erlebnisse für den Shopper zu schaffen, wie räumlich größere Handelsformate. Dies aber unter deutlich erschwerten Bedingungen. Denn die Fläche ist kleiner, und es gibt auch viel weniger Platz, um Erlebnisräume für den Shopper zu schaffen.

Langsames Wachstum

Die europäische Convenience-Branche wird also daran arbeiten müssen, das Einkaufserlebnis in den C-Stores zu verbessern und sich damit eine neue Generation loyaler Kunden aufzubauen. Das ist auch die zentrale Aussage einer aktuellen Studie von Popai, einer europaweit aktiven Organisation für Instore-Marketing, die der BBE-Branchenreport auswertet. Popai hat die Ergebnisse von Storechecks bei 76 Convenience-Retailern zusammengetragen und daraus Schlussfolgerungen gezogen. Noch haben die Verkäufe in den C-Stores einen kleinen Anteil am Lebensmittelhandel in Europa: An der Spitze liegt auch hier Großbritannien mit 27 Prozent. Die Tatsache, dass der deutsche Marktanteil der Convenience-Shops niedriger ist und langsamer wächst als in anderen europäischen Ländern, führt die Studie auch auf preisbewusste discountgewohnte Konsumenten zurück. Aber auch auf das Vorhandensein kleiner Nachbarschaftsläden sowie regionaler Spezialisten wie Bäcker und Metzger.

Chancen und Risiken

Als einigendes Band der C-Stores sieht Popai ihre Rolle als Ort für Zusatzkäufe, die die Kunden, ergänzend zu ihren gelegentlichen großer Vorratseinkäufen, immer häufiger tätigen. Kein Wunder also, dass europaweit auch große Handelsunternehmen wie Tesco und Carrefour ihre Chance im C-Markt wahrnehmen wollen. Hier können sie mit großen Outlets offenbar nicht punkten. Für die Convenience-Branche habe das den Vorteil, so die Studie, dass der Standard des Angebots höher werde und auch Shopper neue Formate kennenlernen, die sich deutlich stärker auf das Food-Angebot fokussierten.

Diese Einschätzung lässt sich im deutschen Markt nachvollziehen. Die Aktivitäten von Rewe sowie von Edeka und anderen lassen diese Tendenz erkennen. In Bezug auf das Convenience-Engagement sieht der Report allerdings für die Handelsunternehmen nicht nur Chancen, sondern auch Risiken. Zum einen bestehe die Gefahr, dass Shop-Verkäufe die Einkäufe in den Supermärkten kannibalisierten. Zum anderen seien beim Geschäft der C-Stores insgesamt deutlich höhere operative Kosten zu tragen als im Stammgeschäft.

On- und Offline

Umso wichtiger sei es deshalb, dass C-Stores über gute zentrale oder verkehrsgünstig gelegene Standorte verfügten. So würden sie auch Anlaufpunkt für Food to go-Verkäufe und könnten mit ihrem Angebot zusätzlich erfolgreich gegen reine Foodservice-Anbieter antreten. Außerdem könnten diese Standorte es der Branche ermöglichen, unter dem Stichwort „click and collect“ als Convenience Hub, also als Knotenpunkt, Online- und Offline-Retail miteinander zu verbinden. Und damit auch vom wachsenden Online-Handel zu profitieren. Um all das zu schaffen, müsse Convenience-Shopping genau das sein, was sein Name aussagt: bequem für die Kunden.

Deutsche Vertriebsformen

Der Gesamtumsatz im deutschen Lebensmitteleinzelhandel, inklusive der Kleinflächen ab 100 Quadratmetern, stieg in den Jahren 2006 bis 2016 kontinuierlich von 144 Milliarden Euro um rund 23 Prozent auf 177 Milliarden Euro, berichtet der BBE-Report. Betrachtet man demnach die Umsatzentwicklung der einzelnen Betriebsformen der vergangenen Dekade, ergibt sich folgendes Bild: Die größten Zuwächse erzielten die großen Supermärkte mit mehr als 42 Prozent, gefolgt von den Supermärkten mit rund 30 Prozent, dann erst folgen die Discounter mit rund 26 Prozent. Verlierer waren die übrigen kleinen Lebensmittelgeschäfte mit einem Minus von fast 30 Prozent und auch die SB-Warenhäuser schnitten nicht gut ab, und erzielten lediglich 3,8 Prozent Zuwachs. Es zeigt sich, dass sich das Wachstum der Discounter verlangsamt hat. Seit 2013 lag es nur noch bei rund 14 Prozent, während die beiden Supermarktklassen 22 Prozent zulegten.

Das brachte in 2016 vor allem den großen Supermärkten Umsatzzuwächse von 4 Prozent beziehungsweise 3,4 Prozent für die kleineren Supermärkte, während im gleichen Zeitraum die Discounter nur noch 1,9 Prozent Umsatz zulegten. Auch die Gesamtzahl der Lebensmittelgeschäfte hat sich verringert: von 39.155 Standorten 2011 sind sie 2016 auf 37.682 geschrumpft. Insbesondere die kleinen Verkaufsstellen für Lebensmittel verloren 1.900 Standorte in den vergangenen fünf Jahren. Auch die SB-Warenhäuser sind mit 851 Geschäften und rund fünf Prozent weniger Standorten als 2011 vertreten.

Express oder Xpress

Darauf regieren laut BBE Branchenreport die großen Lebensmittel-Einzelhändler und investieren in den Convenience-Markt. Sie nehmen internationale Trends auf und stellen Filialen unter Edeka-Banner auf neue Nahversorger und Shop-Konzepte um. Nach Spar Express und Edeka Express trat das Handelsunternehmen jetzt mit seinem dritten Convenience-Konzept Edeka Xpress an. Mit einer Kombination aus Nahversorgung und Convenience will die Edeka in vielen deutschen Regionen verstärkt punkten.

Für Convenience-Flächen unter 600 Quadratmetern hat Edeka Südbayern das Format Xpress entwickelt. Und die Edeka Rhein Ruhr will Xpress ebenfalls ausrollen. Auch die Edeka Südwest und die Edeka Minden-Hannover forcieren ihr Express-Konzept, getestet erstmals in Hildesheim. Ende Juni vergangenen Jahres ging es dann mitten in der Fußgängerzone von Wolfsburg los. Nach Angaben des Unternehmens soll der 200 Quadratmeter-Shop vor allem mit stylischem Design und frischen Sortimenten überzeugen. Im Fokus steht der Sofort-Verzehr: Geschnittenes Obst, frische Backwaren, Salate oder Sandwiches.

Beim Xpress-Konzept der Edeka Südbayern war von Anfang an die Rede, dass es künftig neben den schnell umgestellten Tengelmann-Märkten auch solche mit einem ausgefeilten zusätzlichen Convenience-Konzept geben werde. Ein Laden in der Karlstraße in München ist einer der ersten Xpress-Märkte mit separatem Convenience-Kundenlauf. Jene, die an diesem Angebot interessiert sind, müssen die Eingangsschranke nicht passieren. Sie laufen an Kasse und Sitzgruppe vorbei auf die Convenience-Theke zu. Ein Erfolgsmodell meint Edeka Südbayern. Allerdings bleiben die meisten Xpress-Märkte Nahversorger, nur etwa 15 bis 20 werden mit Convenience-Schwerpunkt neu gestaltet. 2018 eröffneten drei Xpress-Nahversorger. Xpress-Convenience-Märkte sind nur für Ballungsgebiete geplant.

Schnell und gesund Essen

Rewe hat seien Convenience-Kurs der Innovation auch 2018 fortgesetzt. Mit dem To-go-Konzept etablierte man einen Convenience-Store für Hochfrequenzlagen. Die Verkaufsflächen variieren zwischen 100 und 300 Quadratmetern, das Angebot zwischen 1 .000 und 1.400 Artikeln. Der Schwerpunkt des Sortiments liegt auf verzehrfertigen, frischen Produkten, wie portioniertem Obst, Sandwiches, Sushi oder vor Ort aufgebackenen Backwaren. Zudem sind heiße und kalte Getränke erhältlich. Erste Erfahrungen mit dem Convenience-Konzept sammelte das Unternehmen mit dem 2011 in Köln eröffneten Pilotstore; mittlerweile ist Rewe to go ohne Aral bundesweit an 18 Standorten vertreten. Das Konzept spreche viele mobile Kunden an, die eine schnelle und gesunde Verpflegung suchen, sagt Philipp Pauly gegenüber dem BBE-Report. Der Manager ist bei Rewe verantwortlich für Rewe to go.

In Kooperation mit Aral versucht Rewe zudem Kunden auch direkt an den Tankstellen abzuholen. Mittlerweile seien es insgesamt 245 Rewe-Shops. Wesentliche Faktoren für den Erfolg waren nach Ansicht des Unternehmens unter anderem die weiter verbesserte Preispositionierung, die Stärkung von regionalen und lokalen Lebensmitteln oder von Convenience- und Bio-Produkten im Sortiment sowie der Eigenmarken.

Weiterhin voll auf Kurs liegt nach Rewe-Unternehmensangaben die Entwicklung der Omnichannel-Aktivitäten. Der Lieferservice ist in 75 Städten verfügbar und deckt damit rund 40 Prozent der Bevölkerung ab. Ergänzt wird dieses Angebot durch den Rewe Abholservice, der an 67 Standorten verfügbar ist, sowie durch den bundesweiten Rewe Paketservice für Partnerprodukte. Rewe ist aktuell Deutschlands Nummer eins als E-Food-Anbieter.

Der Convenience Spezialist

Nach wie vor der bedeutendste Großhändler, neben Metro Cash&Carry, im deutschen Convenience-Markt ist Lekkerland, so der der BBE-Report. Der Großhändler behauptete auch 2017 seine Position als Convenience-Spezialist Europas. Zu seinen Leistungen gehören auch die Warenlieferung im Bereich Unterwegsversorgung, umfangreiche Logistiklösungen bis hin zu Shopkonzepten für seine Handelspartner. Der sukzessive Verlust der Aral-Shops, der Snack-Ausbau in Supermärkten und Discountern sowie der Rückgang bei Tabakwaren hat Lekkerland Umsatz gekostet, macht der Report deutlich. Kunden-Verluste wurden durch Neu- und Wiederabschlüsse kompensiert. Den größten Umsatzanteil steuerte Deutschland bei. Doch hier wurden auch größere Umsatzverluste verbucht. Darüber hinaus sind diverse Vertragsverlängerungen für das Unternehmen erfreulich, etwa die von Burger King Spanien mit der spanischen Landesgesellschaft Conway und in Deutschland die mit mehreren Mineralölgesellschaften. Dazu gekommen sind Neukunden, von denen Coffee Fellows einer der wichtigsten ist. Lekkerland verantwortet europaweit die Supply Chain der Coffee-Shop-Kette.

Schweizer Kiosk-Retailer

Der Report betont auch die Bedeutung von Valora. Mit der Übernahme der Lekkerland-Division Convenience Concept wurde Valora Retail bereits 2012 zu Deutschlands größtem Micro-Retailer. Auch heute betreibt das Unternehmen das größte Kiosk-Netz hier zu Lande und ist nach eigenen Angaben die Nummer Eins im deutschen Bahnhofs- und Flughafenbuchhandel, berichtet die BBE-Studie. Bundesweit zählt die deutsche Tochter der Schweizer Valora rund 1.500 Filialen im kleinflächigen Einzelhandel. Im Rahmen der Mission 2020 sollen zudem 1.000 Cigo-Fachgeschäfte mit bis zu 90 Prozent Franchise-Nehmern entstehen. Das Format könnte den K Kiosk ablösen, denn Valora möchte raus aus der Imageecke eines Kiosks. Außerdem strebt der Händler mit P&B Press und Books die Marktführerschaft an Bahnhöfen und mit den Shopkonzepten Avec und U-Store die an Busbahnhöfen und Regionalbahnen an.

Bei Retail Deutschland und Luxemburg verzeichnete der Händler 2017 ein Umsatzwachstum von sieben Prozent und bei Food Service von über zehn Prozent. Dagegen meldet das Unternehmen in Deutschland einen weiteren Rückgang bei den Presseerzeugnissen, während der Tabakumsatz von der Marktkonsolidierung profitieren und sogar zulegen konnten.

Hier zu Lande war Valora vor zwei Jahren mit einem modifizierten Avec-Konzept gestartet. Mittlerweile gibt es dieses Format in Berlin, in Stuttgart, Mannheim und Lübeck. Zudem übernahm Valora für 190 Millionen Euro Backwerk mit 345 Verkaufsstellen. Mit dieser Transaktion setzt der Konzern den Kurs fort, der mit der Übernahme von Ditsch/Brezelkönig eingeschlagen wurde: Der Eintritt in den Sofort-Verzehr-Markt ermöglichte ein zweites Standbein aufzubauen, neben dem Kioskgeschäft.

Kleinigkeiten zwischendurch

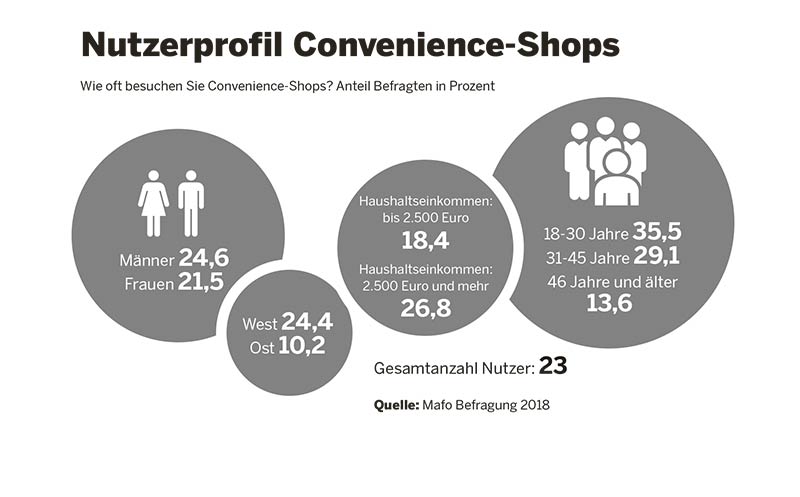

Der unter Druck geratenen traditionelle Kiosk-Markt in Deutschland behauptet sich dennoch, so der BBE-Report. Das zeigt auch die Kundenfrequenz. Nach der repräsentativen Mafo-Befragung vom Oktober 2018, die der Report zitiert, besuchen drei von vier Befragten Kioske, um dort einzukaufen. Besonders für den Spontankauf am Abend und die „Kleinigkeit zwischendurch“ gehen Männer und Frauen gleichermaßen gerne und oft dorthin. Dabei werden längst nicht nur Alkoholika und Zigaretten gekauft, auch Süßwaren und kleine Snacks stehen hoch im Kurs. In Zeiten, in denen vor allem in den Städten die Zahl der Ein- und Zwei-Personen-Haushalte stetig zunimmt, sind Kioske zu einem Nahversorgungspunkt geworden. Sie überzeugen in der Regel also nicht mit ihrem Sortiment, sondern schulden ihre Existenz mehr denn je der Tatsache, dass sie in der Nachbarschaft liegen und fast rund um die Uhr verkaufsbereit sind. Nicht ohne Grund werden sie in manchen Regionen Spätkauf genannt. Die Mehrheit der Kioskkunden ist mit dem Sortiment zufrieden. 33 Prozent gaben in einer Befragung des Competence Center for Convenience an, weitere Produkte im Kiosk kaufen zu wollen. Ganz oben standen Lebensmittel. Dann folgen Zusatzartikel.

Konzerne plus Mittelstand

Bleiben die Tankstellenshops, die lange den Kern des Convenience-Marktes hier zu Lande bildeten und von vielen Herstellern in Sachen Vertrieb immer noch so gesehen werden. Die Entwicklung der Gesamtzahl von Tankstellen und ihren Shops bildet den gestiegenen Wettbewerbsdruck innerhalb der Branche deutlich ab. Heute sind es rund 14.480 Stationen inklusive Autobahntankstellen. Gleichzeitig lässt sich aus der jüngsten Vergangenheit eine Tendenz hin zu mittelständischen Betreibern erkennen. Kleine und absatzschwache Stationen wurden weitgehend geschlossen und durch größere, an besseren Standorten ersetzt.

Aral ist weiterhin die Nummer eins im deutschen Tankstellenmarkt. Das Unternehmen betreibt 2.443 Stationen und bietet damit das dichteste Tankstellennetz. Aral investiert insbesondere in die Einführung des Rewe to go-Shopkonzeptes und versucht damit auch den Convenience-Markt weiter zu entwickeln.

Gemessen an der Zahl der Stationen haben sich die Netze der beiden Großkonzerne Aral und Shell kaum verändert. Shell, als zweiter im Markt, hat sein Netz der Straßentankstellen nur leicht ausgedünnt. Total baut als Dritter sein Netz aus und hat etwa 1.150 Stationen, gefolgt von Esso mit 970 Straßentankstellen auf Platz vier. Obwohl die Zahl, der im bft, Bundesverband Freier Tankstellen, organisierten Stationen zunahm, ist die Anzahl der Betreiber unter der bft-Eigenmarke konstant bei 1.000 Stationen geblieben.

Bekanntlich gehört das Shop-Geschäft zu den wichtigsten Umsatzquellen einer Tankstelle. Dabei ist der Shop-Umsatz innerhalb der vergangenen Jahre nachhaltig angestiegen und dieser Trend wird sich fortsetzten, so der BBE-Report. Vor diesem Hintergrund zählt die Optimierung des Shop-Geschäfts zu den wichtigsten strategischen Herausforderungen der Tankstellen. Letzteres bedeutet ganz allgemein neben den Shops auch integrierte Gastronomie- und Servicekonzepte weiterzuentwickeln, um damit den Kunden möglichst attraktive Einkaufsbedingungen zu bieten. Denn die großen Lebensmittel-Einzelhändler werden mit ihren innovativen C-Formaten genauso wie die E-Food-Shops den Wettbewerb sicherlich befeuern.

Bilder zum Artikel